Realitní kancelář 100 DIRECT poskytuje kompletní poradenství v oblasti Daně z nabytí nemovitých věcí (dříve daň z převodu nemovitosti). Všechno, co jste potřebovali vědět o této dani, najdete na následujících řádcích.

Realitní kancelář 100 DIRECT poskytuje kompletní poradenství v oblasti Daně z nabytí nemovitých věcí (dříve daň z převodu nemovitosti). Všechno, co jste potřebovali vědět o této dani, najdete na následujících řádcích.

Budeme vycházet ze standardních potřeb našich klientů. Přesnou definici daně je možné dohledat v legislativě.

Pokud chcete ušetřit čas a starosti, svěřte přípravu daňového přiznání do našich rukou – provedeme Vás krok po kroku. V případě, že trváte na vlastním zpracování této daně, poskytne Vám tato stránka základní informace, jak daň odevzdat a zaplatit.

Dejte si u nás v kanceláři kávu a přiznání můžete odnést rovnou na FÚ

Čas je drahocenný a my Vám ho ušetříme. Netrapte se vyplňováním složitých formulářů a což teprve určováním směrné hodnoty. Vše uděláme za Vás. Můžete si vybrat z naší cenové nabídky dle potřeby, kolik času a práce chcete ušetřit.

Ve všech případech se jedná o vyhotovení návrhu kompletního daňového přiznání, které obsahuje:

- formulář pro daň z nabytí NV

- formuláře směrné hodnoty – SH určujeme u všech potřebných položek (byt + pozemky, RD + pozemky, nebytový prostor, aj.)

- příloha 1 – informace o nabyvateli

- potřebné přílohy

| typ služby | rychlost | obsah služby | cena |

|---|---|---|---|

| standard | do 10 dnů |

|

1000 Kč |

| deluxe | na počkání |

|

1500 Kč |

| doprava |

|

+ 500 Kč | |

| znalecký posudek |

|

od 3000 Kč |

* K uvedeným cenám se připočítává zákonná daň 21 %

** Doporučujeme předem ověřit daný čas z důvodu případné nemoci pracovníka či nenadálého jednání

Co je potřeba dodat, abychom mohli přiznání připravit?

- kopii kupní smlouvy nebo scan či kvalitní foto

- kopii vyrozumění o provedení vkladu do KN nebo scan či kvalitní foto

Pokud si přejete vyřešit daň sami, následující řádky snad trochu ulehčí práci. Kompletní návody je možné najít na stránkách FÚ. Protože se však jedná o několikastránkové rešerše, rozhodli jsme se je zhustit pouze do pár nejnutnějších odstavců. Podrobnější informace o směrné hodnotě se můžete dozvědět v našem starším článku, kde zároveň zjistíte, kdy se vyplatí znalecký posudek a kdy stačí pouze směrná hodnota.

Co je daň z nabytí nemovitých věcí a kdo ji platí?

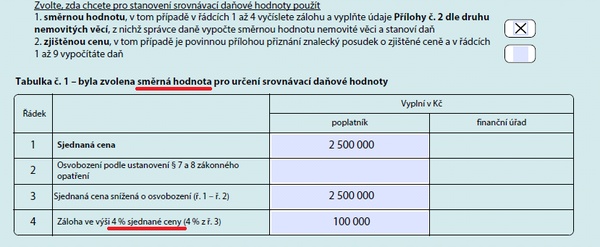

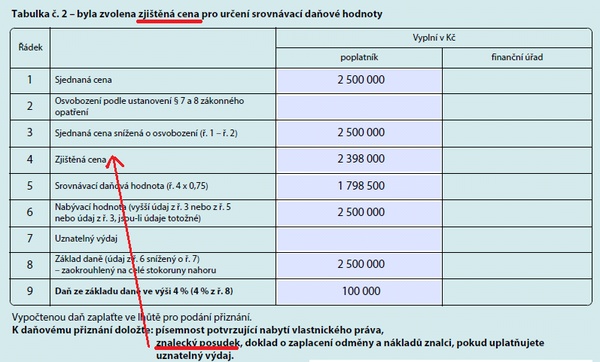

Zjednodušeně řečeno se jedná o jednorázovou daň z prodeje nemovitosti. V současné době platí daň převodce, tedy kupující, pokud se smluvní strany nedohodnou jinak. Základem daně je tzv. nabývací hodnota, která se určí porovnáním sjednané (prodejní) částky a směrné hodnoty, případně zjištěné ceny posudkem. Z vyšší částky odvedeme daň ve výši 4 %.

V případě směrné hodnoty vždy zaplatíme zálohu ve výši 4% sjednané ceny a počkáme, zda finanční úřad doměří doplatek či nikoli. V případě použití posudku použijeme pro základ vyšší částku, zde je výše daně jasná.

Kdy a jak zaplatit daň z nabytí nemovitých věcí?

1) Lhůta podání

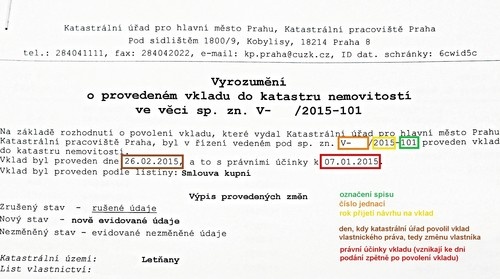

Datum pro počátek běhu lhůty k podání řádného daňového přiznání se nejčastěji odvíjí od data provedení vkladu práva v katastru nemovitostí (řádek 57, písmeno “a”). Daň je potřeba zaplatit nejpozději do posledního dne třetího měsíce následujícího po měsíci, ve kterém byl vklad proveden. Byl-li vklad proveden 26.2.2015, musí být daň uhrazena do 31.5.2015.

2) Podání přiznání

Na finanční úřad doručíme správně a především kompletně vyplněné daňové přiznání se všemi přílohami, které se skládá z:

- Vyrozumění o provedení vkladu do KN (dle kupní smlouvy)

- Kopii kupní smlouvy

- Příloha 1 – informace o straně nabyvatele

- Příloha 2 – směrné hodnoty k bytu (RD) a pozemkům (nejčastěji 2-3 formuláře) nebo znalecký posudek

Mezi záludnosti také patří, jakému finančnímu úřadu přiznání podat. Platí, že přiznání podáme FÚ, v jehož působnosti se nachází prodávaná nemovitost. Bydlíme-li na Praze 8, ale byt jsme prodávali na Pankráci, odevzdáme přiznání na FÚ Prahy 4. V současné době platí pro Prahu možnost odevzdání přiznání na jakémkoli FÚ. Avšak ve formuláři musí být územní pracoviště stanoveno vždy správně.

Prodáváme-li nemovitost ve středočeském kraji, můžeme pro podání využít centrální finanční úřad pro středočeský kraj se sídlem na Praze 2. Ale znovu platí, že uzemní pracoviště musí být ve formuláři určeno správně (např. Příbram nebo Nymburk).

Pozor!

Modřany a Jižní Město mají svá vlastní územní pracoviště.

Praha-východ a Praha-západ podléhají Středočeskému kraji.

V případě potřeby necháme orazit formulář navíc, abychom jej mohli odevzdat právníkovi pro uvolnění úschovy, či jej uchováme pro vlastní potřebu. Přiznání nesmíme zapomenout podepsat!

3) Platba

Platbu provedeme na účet příslušného Finančního úřadu. Číslo účtu se skládá ze třech částí:

- předčíslí – tří až pětimístné číslo (pro daň z nabytí nemovitých věcí je to 7691)

- číslo matriky – osmimístné číslo (pro Prahu je to 77628031, pro Středočeský kraj 77628111)

- číslo banky – česká národní banka (0710)

Jako variabilní symbol uvedete rodné číslo bez lomítka nebo IČO.

Kompletní přehled čísel účtů najdete na stránkách státní správy, kde též můžete na osmi A4 přečíst podrobné pokyny k platbě.

Otázka nic nestojí

Zeptejte se mě na více informací. Ráda Vám zodpovím Vaše otázky. Společně vybereme variantu, která Vám bude nejvíce vyhovovat.

Při osobní návštěvě prosím raději ověřte čas Vašeho příchodu, abych byla pro Vás v kanceláři k dispozici.

Kontaktujte: Janu Kriegrovou, +420 775 114 608